Montrer le sommaire Cacher le sommaire

La sécurité du domicile occupe désormais une place centrale dans les contrats d’assurance habitation, et l’installation d’une alarme maison constitue souvent une réponse attendue par les assureurs. Les systèmes modernes, surtout lorsqu’ils sont certifiés et reliés à un service de télésurveillance, réduisent les risques d’effraction et rassurent à la fois les occupants et les compagnies d’assurance. Vous trouverez dans cet article des explications pratiques sur les exigences des assureurs, les types d’alarmes à privilégier et la manière de justifier votre protection auprès d’une assurance habitation. L’objectif consiste à vous aider à prendre des décisions éclairées pour protéger votre patrimoine.

Pourquoi une alarme maison modifie-t-elle votre relation avec l’assurance habitation ?

Les assureurs intègrent de plus en plus la prévention dans l’analyse des risques et la tarification. La présence d’une alarme maison est perçue comme un facteur de diminution des sinistres liés aux cambriolages. Cette sécurité accrue peut influer sur le niveau de franchise et sur la négociation des garanties. En outre, elle facilite les démarches lors d’un sinistre en apportant des preuves d’effraction ou des traces d’intervention.

Comment sécuriser efficacement votre maison avec les systèmes d’alarme Ajax ?

VGA vs HDMI : quelle différence, quelle qualité et quel câble choisir ?

De nombreux contrats prévoient des clauses précises concernant les dispositifs de protection. Un système fiable et bien entretenu diminue les chances de contestation de la part de l’assureur en cas de vol. Les assureurs apprécient les dispositifs capables d’alerter rapidement le propriétaire et d’initier une intervention. Enfin, la preuve d’une vigilance réelle peut parfois ouvrir la porte à des conditions tarifaires plus favorables.

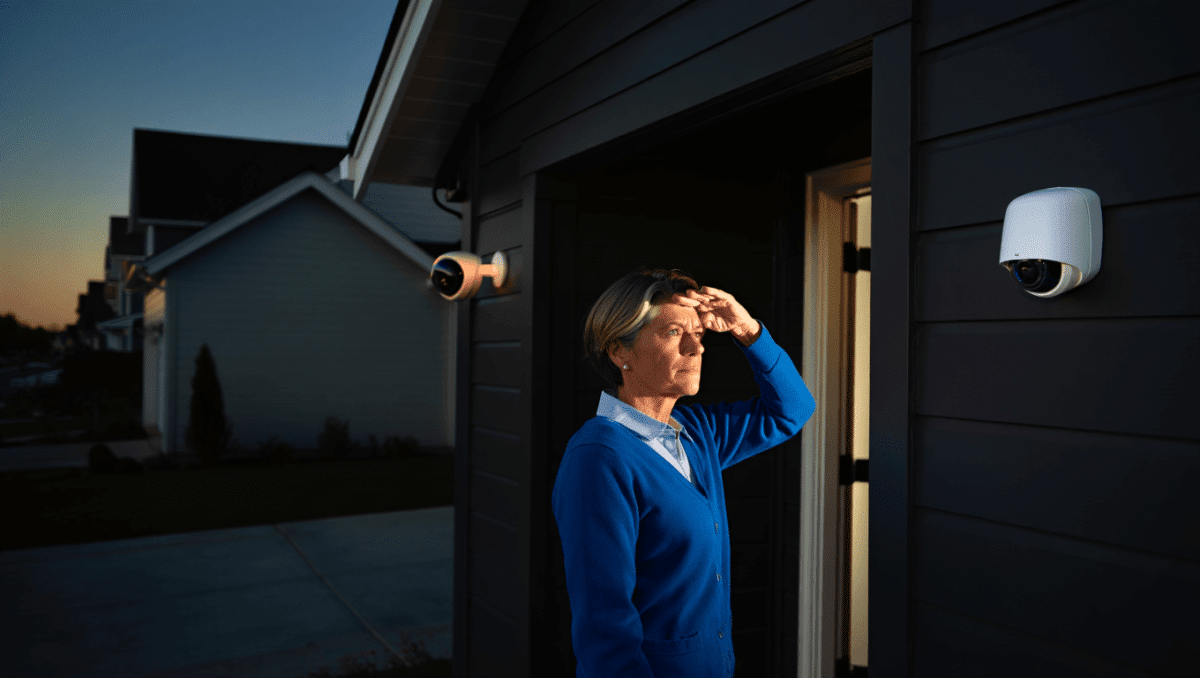

Quels systèmes d’alarme satisfont les attentes des compagnies d’assurance ?

Les compagnies d’assurance accordent une forte valeur aux certifications et à la robustesse technique. La norme NF A2P reste un repère fréquemment exigé pour les composants et pour l’ensemble d’une installation. Les systèmes basiques sans surveillance ne convainquent pas toujours dans les zones à risque élevé. Les fonctionnalités anti-sabotage et les alimentations de secours pèsent aussi dans la balance.

Les solutions connectées apportent une couche de réactivité appréciée des assureurs. Elles envoient des notifications en temps réel et peuvent déclencher une télésurveillance tierce. L’intégration de caméras et de détecteurs multi-capteurs renforce la qualité des preuves en cas d’incident.

Les contrats de télésurveillance agréés constituent un atout majeur dans une démarche d’assurance. En liant l’alarme à un opérateur certifié, vous augmentez la fiabilité des interventions et la crédibilité de votre dossier. Les assureurs examinent alors la chaîne complète : matériel, installation, contrat de surveillance et preuves d’entretien régulier.

Les alarmes Ajax répondent-elles aux critères des assureurs ?

La marque Ajax propose un écosystème complet fondé sur des détecteurs performants et une gestion via application mobile. Ce type de système d’alarme conjugue simplicité d’usage et robustesse technique, deux critères observés par les professionnels de l’assurance. La communication sécurisée et la modularité des équipements facilitent l’adaptation aux différents types de logement. Les utilisateurs bénéficient d’une supervision distante et de logs exploitables en cas de litige.

Du côté des compagnies d’assurance, la reconnaissance dépend souvent de la preuve de conformité et du contrat de télésurveillance associé. L’installation d’une Alarme Ajax augmente la crédibilité d’un dossier mais n’entraîne pas automatiquement une baisse de prime. Les échanges avec votre assureur, preuve à l’appui, restent nécessaires pour traduire la protection en avantage contractuel.

Comment prouver à votre assureur que votre alarme fonctionne ?

La trace documentaire représente l’élément clé lors d’une demande auprès de l’assureur. Conservez la facture d’achat, le certificat de conformité et le rapport d’installation remis par le professionnel. Les comptes rendus de tests périodiques et les relevés de télésurveillance démontrent que le système est maintenu. Sans pièces justificatives, l’assureur peut remettre en cause la qualité de la protection.

- Documents à garder : facture, certificat NF A2P si applicable, contrat de télésurveillance et procès-verbal d’installation.

- Actions régulières : tests mensuels, vérification des piles, mises à jour logicielles et sauvegarde des logs d’alerte.

- Preuves en cas de sinistre : captures d’alerte, images vidéo horodatées et comptes rendus de l’intervention.

Les assureurs attendent aussi une preuve d’entretien et de bon fonctionnement sur le long terme. Un carnet de maintenance numérique ou papier facilite la présentation des éléments demandés. Enfin, informez votre assureur lors d’une évolution notable de votre installation afin d’actualiser votre dossier et vos garanties.