Montrer le sommaire Cacher le sommaire

- Pourquoi les assureurs valorisent la sécurité domestique?

- Les caméras de surveillance influent-elles sur votre prime?

- Quelle alarme choisir pour faire valoir une réduction d’assurance?

- Quels justificatifs conserver en cas de cambriolage?

- Quelles erreurs peuvent annuler les avantages pour l’assurance?

- Combien peut-on économiser réellement sur la prime?

- Quels choix faire selon votre type de logement?

- Quelles données et études confirment ces tendances?

Chaque année en France, les effractions continuent d’affecter de nombreux foyers et entreprises, et la sécurité de votre logement devient un levier concret pour réduire vos coûts. La présence d’une alarme, de caméras ou d’un système de télésurveillance peut influer sur la couverture, les franchises et la prime d’assurance habitation. Cet article examine comment ces dispositifs modifient le rapport avec votre assureur et quelles décisions vous permettent d’allier protection et optimisation budgétaire.

Pourquoi les assureurs valorisent la sécurité domestique?

Les compagnies d’assurance cherchent à limiter les sinistres et les coûts associés. Un logement mieux protégé représente moins de risques financiers pour elles, ce qui explique leur intérêt pour les dispositifs de sécurité. Les assureurs tiennent souvent compte de la présence d’alarmes certifiées ou de caméras pour ajuster les conditions du contrat.

Comment sécuriser efficacement votre maison avec les systèmes d’alarme Ajax ?

VGA vs HDMI : quelle différence, quelle qualité et quel câble choisir ?

Les statistiques plaident en faveur des dispositifs de sécurité visibles. Une maison équipée signale au cambrioleur qu’un acte malveillant sera plus risqué, ce qui augmente les chances de dissuasion. En conséquence, vous pouvez obtenir des garanties plus favorables ou une réduction de prime lorsque votre équipement répond aux exigences de l’assureur.

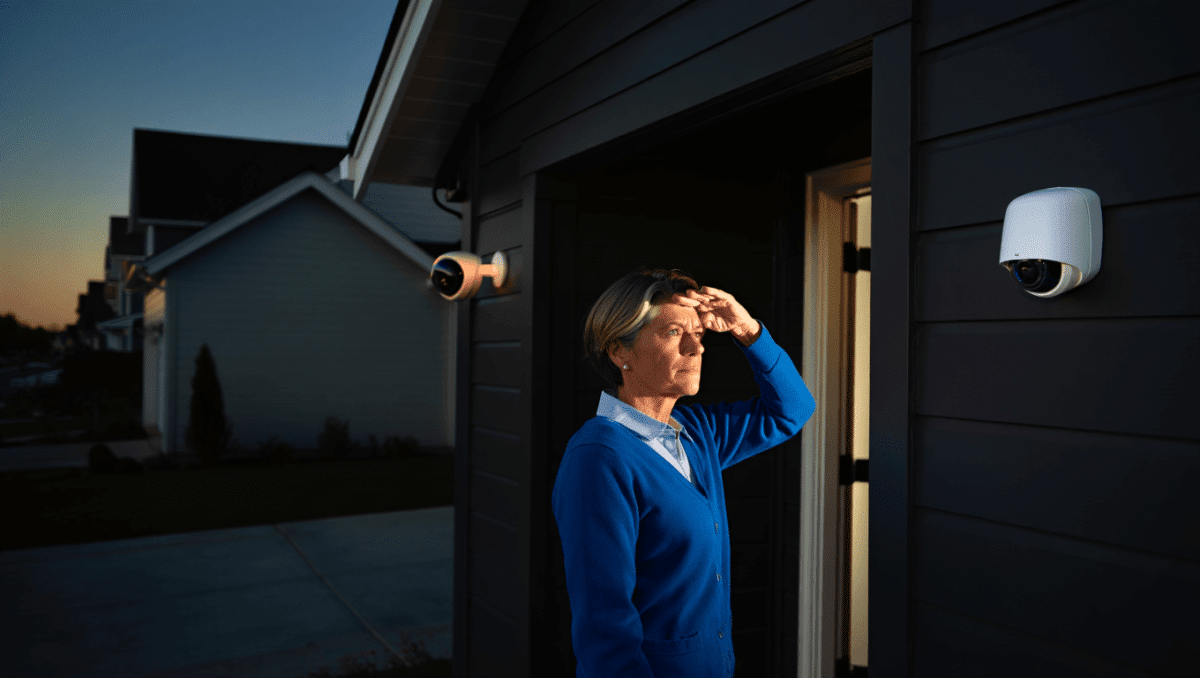

Les caméras de surveillance influent-elles sur votre prime?

Les caméras installées à l’extérieur ont un effet dissuasif et servent souvent de preuve lors d’un sinistre. Des images exploitables facilitent le dépôt de plainte et la constitution du dossier auprès de l’assurance, ce qui accélère le traitement du dossier. Les assureurs considèrent ces éléments positivement lorsqu’ils évaluent le niveau de risque d’un logement.

Certaines formules prévoient une baisse de prime allant généralement de 10 à 15 % pour des caméras connectées, voire jusqu’à 20 % si le système est surveillé par un centre de télésurveillance. Ces pourcentages varient selon l’assureur, la qualité du matériel et la conformité aux normes.

Quelle alarme choisir pour faire valoir une réduction d’assurance?

Les assurances privilégient les alarmes certifiées, notamment la certification NF A2P, reconnue dans le secteur pour sa fiabilité. Une installation réalisée par un professionnel augmente la crédibilité du dispositif et la probabilité que l’équipement soit accepté par la compagnie. Les modèles standards vendus en grande surface ne garantissent pas toujours la reconnaissance contractuelle.

Pour une résidence principale, une alarme complète avec détecteurs d’ouverture et de mouvement apporte une protection globale. Pour une résidence secondaire, un système relié à une centrale de télésurveillance renforce la prévention et facilite la réponse en cas d’alerte. Vous obtiendrez ainsi de meilleures chances d’obtenir une réduction de prime et une extension de garanties.

Voici quelques critères à vérifier avant l’achat

- Certification NF A2P ou équivalente.

- Installation par un professionnel agréé.

- Protection des données et cryptage des flux pour les caméras.

- Connexion à un service de télésurveillance si nécessaire.

Quels justificatifs conserver en cas de cambriolage?

Un dossier complet facilite l’indemnisation et réduit les risques de contestation par l’assureur. Les preuves à rassembler incluent le certificat d’installation, les factures d’achat et les enregistrements vidéo exploitables. Un dépôt de plainte auprès des autorités reste indispensable pour la majorité des garanties vol.

Conserver les traces de maintenance et les contrats de télésurveillance est tout aussi important. Si votre alarme était hors service au moment du vol, l’assureur peut réduire l’indemnisation. Vous aurez donc intérêt à documenter chaque intervention technique.

- Certificat et facture d’installation de l’alarme.

- Enregistrements et logs des caméras.

- Preuve du dépôt de plainte.

- Contrats et factures de télésurveillance.

Quelles erreurs peuvent annuler les avantages pour l’assurance?

Installer un dispositif non certifié expose à des refus de reconnaissance par l’assureur. Les économies initiales réalisées en achetant du matériel bas de gamme peuvent se transformer en pertes si votre contrat exige une certification spécifique. Il est essentiel de vérifier les clauses avant l’installation.

La négligence de la maintenance constitue une autre erreur fréquente. Une alarme en panne ou des caméras qui n’enregistrent plus au moment d’un sinistre peuvent lourdement affecter le montant de l’indemnisation. Vous devez prévoir des contrôles réguliers et conserver les traces d’intervention.

Omettre d’informer votre compagnie après l’installation empêche souvent l’application des réductions de prime. Signalez systématiquement toute amélioration significative de la sécurité pour bénéficier des avantages contractuels.

Combien peut-on économiser réellement sur la prime?

Les chiffres varient selon la nature du logement et le niveau de protection. En pratique, une réduction de 10 à 20 % est souvent citée pour les logements correctement équipés et reliés à un centre de surveillance. Ces économies peuvent représenter plusieurs dizaines à centaines d’euros par an.

Exemples concrets observés sur le marché : un appartement sans équipement peut se voir facturer environ 280 € par an, tandis qu’un même logement avec caméra IP intérieure peut descendre à 250 €. Une maison équipée d’alarme et caméras extérieures peut voir sa prime chuter de 450 € à 370 € par an.

Quels choix faire selon votre type de logement?

En milieu urbain, une caméra IP intérieure apporte une sécurité suffisante pour nombreux appartements. Ce type d’équipement reste simple à installer et conserve une bonne efficacité pour la dissuasion et la preuve. La connectivité Wi‑Fi convient souvent aux immeubles, sous réserve d’un réseau stable.

Pour une maison isolée, un pack complet comprenant alarme certifiée et caméras extérieures se révèle plus adapté. La télésurveillance devient alors un véritable atout pour réduire le délai d’intervention et améliorer l’acceptation par l’assureur. Pour une résidence secondaire, privilégiez un système avec notification directe et surveillance professionnelle.

Quelles données et études confirment ces tendances?

Les enquêtes récentes montrent une augmentation notable des équipements de sécurité chez les Français. En 2024, près de 32 % des foyers avaient installé au moins un dispositif de protection. Les logements dotés d’une alarme déclarent significativement moins de cambriolages.

Les études indiquent que les habitations sécurisées enregistrent approximativement 50 % de tentatives en moins. Par ailleurs, une alarme certifiée entraîne en moyenne une réduction de prime autour de 12 %, et la plupart des assureurs demandent une protection spécifique pour les biens de valeur dépassant 5 000 €.